原标题:【行业深度】洞察2023:中国农业机械行业竞争格局及市场占有率(附营收规模排名)

本文核心数据:中国农业机械公司竞争梯队;中国农业机械上市公司营收;农业机械企业市场份额

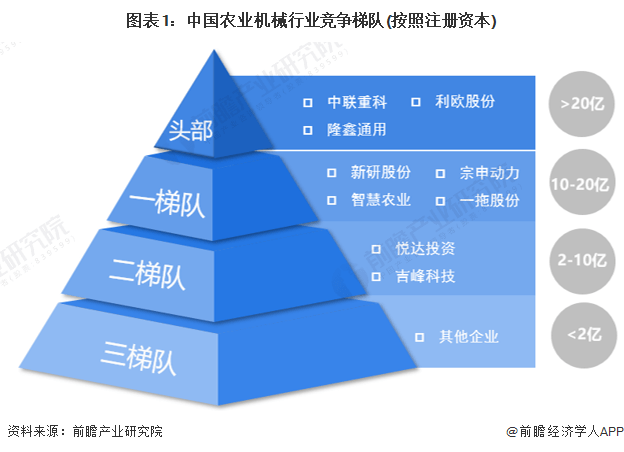

从农业机械行业竞争梯队看,中联重科、利欧股份、隆鑫通用等企业注册资本超过20亿元,属于头部梯队;新研股份、智慧农业等注册资本在10-20亿元之间,处于第一梯队;悦达投资、吉峰科技等注册资本在5-10亿元之间,处于第二梯队。

从区域分布看,中国农业机械经营企业主要分布在江苏、浙江、重庆等省市,其中江苏省农业机械上市公司数量较多,主要有林海股份、悦达投资和智慧农业。

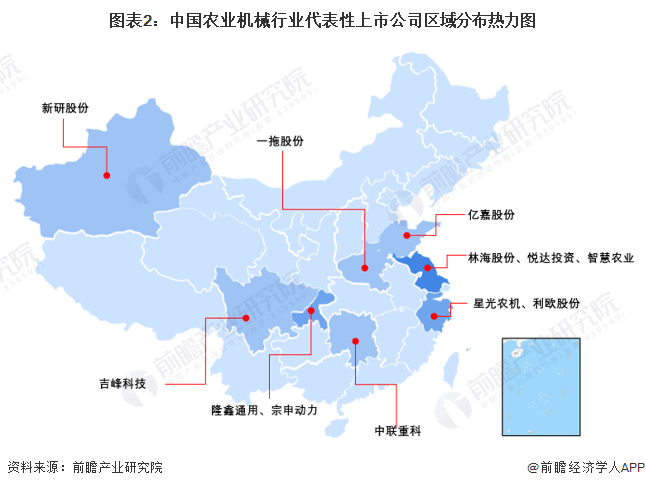

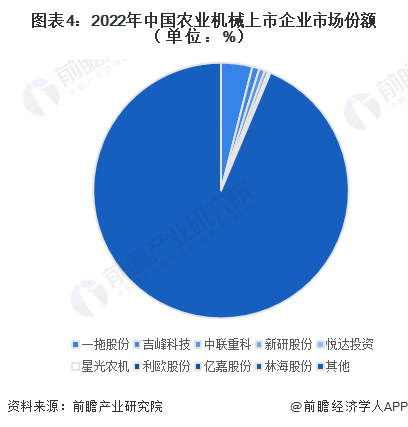

从中国代表性农机企业农机业务营收看,2022年营收规模排名前三的企业分别是一拖股份、吉峰科技和中联重科,其中一拖股份2022年农机营收达到116.5亿元,中联重科以及吉峰科技农机营收也超过20亿元。

2022年,中国农业机械上市公司中,一拖股份农机业务营收占中国农机行业规模以上企业主要经营业务收入的比例在4%左右,其余企业占比均低于1%。

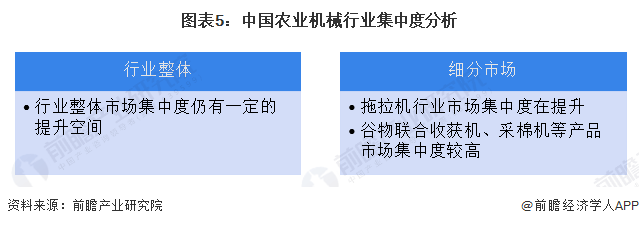

整体来看,中国农业机械行业公司数较多,尤其是中小企业数量较多,市场集中度仍有逐步提升的空间。在细分市场中,拖拉机等产品的集中度在提升,谷物联合收获机、采棉机等细分市场的集中度已经处于较高水平。

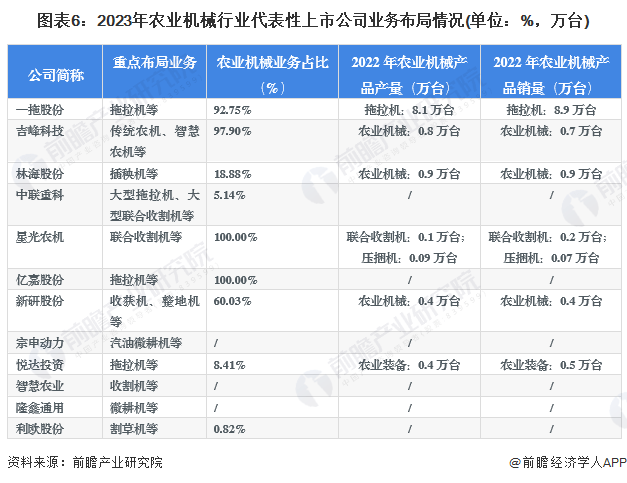

从产品布局看,拖拉机、收割机等产品布局的企业较多。从农机业务占比看,一拖股份、吉峰科技等企业专注于农机业务。在农机产销量方面,一拖股份、林海股份、吉峰科技等企业的农机产销量较大。

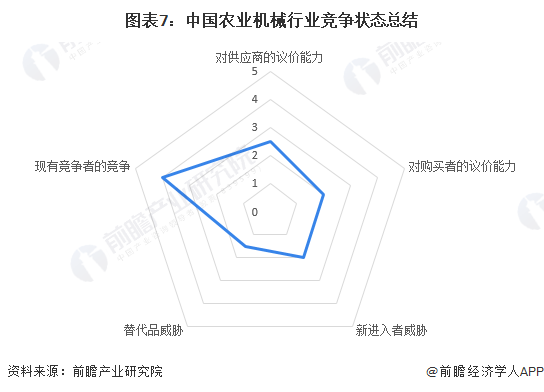

从五力竞争模型角度分析,农机行业内现有公司数众多,尤其是小企业较多,导致农业机械行业竞争非常激烈;农机企业的原材料主要为金属材料以及关键零部件,金属材料供给充足,企业对于供应商的议价能力较强,但是对于关键零部件的议价能力较弱;农机市场需求整体稳定,部分传统农机产品保有量已经较大,市场需求不会非常大,因此农机行业对于下游消费者的议价能力较弱;行业增长较为缓慢,对于潜在进入者的吸引力一般,潜在进入者威胁较小;农业机械行业的替代品主要为传统的手动农业工具,手动农具效率低、使用吃力,且国家政策在持续推动机械化,因此对于农业机械而言替代品威胁较小。

运用波特的“五力”模型,对农业机械行业的竞争环境分析中,对各方面的竞争情况做量化,5代表最大,0代表最小,农业机械行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国农业机械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更加多