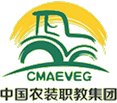

等活动的机械及设备。根据我们国家农业农村部《NY/T 1640-2021 农业机械分类》的行业标准,我国农业机械一共划分为 32 个大类,107 个小类,504 个品目。详细情况如下:

①半机械化阶段。约从 19 世纪中叶到 19 世纪末叶,该阶段主要特征是畜力牵引的简单农业机械大范围的应用在农业生产上。

②基本机械化阶段。约从 20 世纪初至 20 世纪 50 年代,该阶段主要特征是农作物的主要作业普遍采用拖拉机牵引的农业机械。

③综合机械化(或称高度机械化)阶段。约始于 20 世纪 50 年代以后,该阶段的主要特征是在农、林、牧、渔各业的所有的环节上,产前和产后部门均普遍的使用更为先进的农业机器。20 世纪 80 年代以来,随着电子计算机等科技在农业中的应用增多,农业机械化正在向自动化发展。

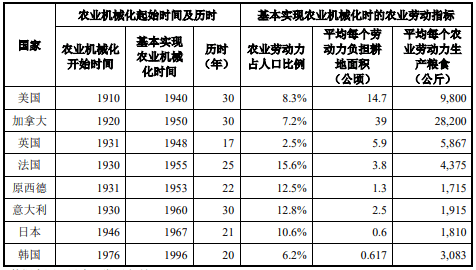

海外发达国家农业机械化起步时间较早,其通过政策补贴提升农业机械化水平。详细情况如下:

依据 Precedence Research 对 2021年全球各主要地区农机市场的统计数据,亚太地区以 43%的占比成为全世界最大的农业机械市场,其次为北美和西欧地区,所占占比分别是 31%和 19%。根本原因为亚太地区发展中国家数量较多,人口数量庞大、农业经济发展的潜在能力可观,从而带动农业机械需求的持续扩大,进一步提升了农业机械的市场规模。而西欧和北美地区由于农业机械化发展较成熟,主要以设备迭代需求支撑农机市场,农机设备以大型先进农业机械为主。

依据 FactMr 多个方面数据显示,随着以中国为代表的亚太地区农业机械化的发展,未来全球农业机械市场将整体呈增长态势,2022 年全球农机市场规模达到1,620 亿美元,同比增长 3%,到 2026 年全球农业机械市场规模将进一步扩容至1,949亿美元,并继续保持稳定增长态势。

目前全球农业机械制造业已形成国际巨头规模化竞争和中小企业细分市场之间的竞争并存的局面。欧美地区形成了约翰·迪尔公司、凯斯纽荷兰公司、爱科公司、克拉斯公司和赛迈道依兹公司五大农机集团,日本则形成了以久保田株式会社为首的四大农机生产巨头。

这些国际农业机械生产巨头建立了全球的销售网络和生产基地,产品质量好,市场占有率高,占据了农业机械制造业的中高端市场。其余中小企业专注细分市场、坚持自主产品特色、与国际巨头错位发展,两者形成互补的发展格局。

农业机械行业的发展是传统农业向现代农业进化的重要标志,我国农业机械行业由起步到现在可大致划分为四个发展阶段:

A、1949-1977 年为创建起步阶段,是以计划经济体制为标志,从无到有慢慢地发展,奠定我国农业机械化基础的阶段;

B、1978-1995 年为体制转换阶段,是以农机户成为农机投资和经营主体为标志,是我国农业机械化由计划经济逐步转向市场经济过渡的阶段;

C、1996-2003 年为市场导向阶段,是以跨区作业标志,农业机械化向社会化、市场化方向大发展的阶段;D、2004 年以来的依法促进阶段,是以《农业机械化促进法》颁布实施为标志,农业机械化进入法制化发展的阶段。在上述我国农业机械化发展的各个阶段,农业机械总动力总体呈现上升趋势。

根据国务院 2018 年 12 月份发布的《国务院关于快速推进农业机械化和农机装备产业转变发展方式与经济转型的指导意见》,到 2025 年,全国农机总动力将达到 11 亿千瓦左右。

国家对农业机械的相关补贴政策极大程度地释放了农机购置需求。2004 年,我国出台了《农业机械化促进法》以及一系列配套政策,由中央财政和地方财政分别安排专项资金,对农民及农业生产组织购买农业机械给予直接补贴。

2004 年至 2014 年,中央对农机购置的财政补贴资金逐年上升,从 2004 年的0.78亿元增加到了 2014 年的 238亿元。2015 年起,国家对农机购置的财政补贴力度开始放缓,2021 年中央财政安排农机购置补贴资金 190亿元,比 2020年增加 20 亿元,第一批 142.48 亿元资金已提前下达各省份。近年来财政部又逐渐加大农机购置补贴力度,2021 年农机购置补贴将创下自 2016 年放缓后的新高。

在中央全力支持下,我国规模以上农机企业 2015 年的主要经营业务收入达到4,283.68 亿元,全国农作物耕种收综合机械化率提高到 63%。2015 年后随着农机补贴出现放缓,同时受到经济周期的影响,我国农机市场中比重较高的传统农机拖拉机、插秧机等产品收入出现不同程度的下跌,造成了整体农机市场规模的下降,但山地丘陵农业机械产品仍然维持稳定的增长态势。根据中国农业机械工业协会统计,2021 年我国规模以上农机企业主要经营业务收入为 2,734.79 亿元。

虽然近年来我国农机市场规模出现放缓,但我国农作物耕种收综合机械化率近年来仍处于逐年上升趋势,且未来仍有较大发展空间。国务院发布的《乡村振兴战略规划(2018-2022 年)》指出,推进我国农机装备和农业机械化转型升级,加快高端农机装备和丘陵山区、果菜茶生产、畜禽水产养殖等农机装备的生产研发、推广应用。

2022 年我国农作物耕种收综合机械化率超过 72%,预计在 2025 年将达到 75%左右,我国农业机械化率与发达国家普遍 90%左右的农业机械化水平相比仍有较大提升空间。随着我们国家农作物耕种收综合机械化率的慢慢地提高,我国农业机械行业市场规模有望逐步提升。