在IFRS9的导向下,商业银行资产负债表资产端的具体科目发生了比较大的调整(金融负债不得进行重分类),金融投资由之前的四分类调整为目前的三分类,与之相对应的损益表内涵也在发生明显的变化,这对商业银行的资产负债管理提出了比较大的挑战,本报告尝试对此进行分析。

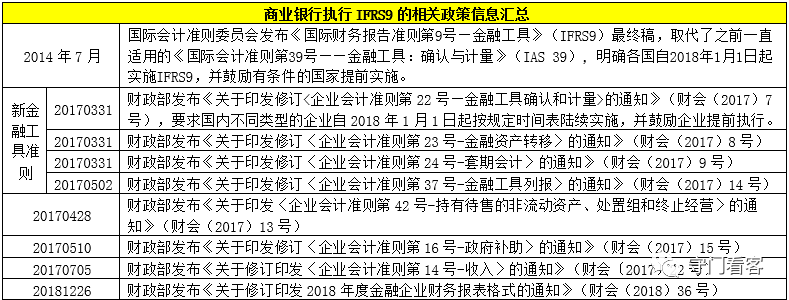

自从2014年7月国际会计准则委员会发布IFRS9最终稿以来,中国也在不断根据IFRS9的要求发布了一系列有关政策文件,对相关细项进行明确和规范,具体包括金融工具确认和计量(会计准则第22号)、金融实物资产转移(会计准则第8号)、套期会计(会计准则第24号)、金融工具列报(会计准则第14号)等四项新金融工具准则以及收入(企业准则第14号)、政府补助(会计准则第15号)、会计准则第42号等其它三项会计准则。

1、在境内外同时上市的企业和仅在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业,自2018年1月1日起施行;

这意味着境内外同时上市或仅在境外(香港)上市的银行需要在2018年便开始实施IFRS9,仅在A股上市的银行则自2019年起实施IFRS9,未上市银行最迟于2021年实施IFRS9。

(三)金融工具重分类的背景(四)商业银行资产负债表结构的变化(IFRS9实施前后对比)

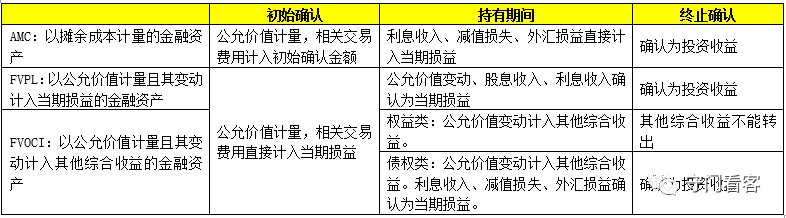

1、IFRS9将金融投资分为以摊余成本计量的金融实物资产(AMC)、以公允市价计量且其变动计入当期损益的金融实物资产(FVPL)、以公允市价计量且其变动计入其它综合收益的金融实物资产(FVOCI)等四大类。

2、先前的四类投资性资产与新的三类金融投资不具有一一对应关系,也即新的交易性金融实物资产涵盖的范围更广,甚至之前的贷款内涵也与新的贷款存在区别。

1、之前的四分类和新的三分类仅有一个科目是相同的,即交易性金融实物资产,但新的交易性金融实物资产科目内涵更广,不仅包括之前的交易性金融实物资产,还包括大部分权益工具和所有无法通过现金流测试以及无法穿透的部分。

2、原先的可供出售金融实物资产被肢解为三部分,即无法通过现金流测试或无法穿透的金融实物资产、大部分权益工具均应归于FVPL,其余归为FVOCI。

3、原先的持有至到期投资同样分为两部分,即无法通过现金流测试或无法穿透的应归为FVPL,其余大部分应归为AMC。

4、原先的应收款项类投资被肢解为三部分,即无法通过现金流测试或无法穿透的应归为FVPL,一部分归为FVOCI,最后一部分归为AMC。

1、初始确认均是按照公允市价计量,这点在之类的四分类法中也是如此,不同金融工具的交易费用确认方式有所差异,其中FVPL与FVOCI的相关交易费用直接计入当期损益,AMC的交易费用则计入初始确认金额。

2、持有期间,除公允市价变动(即价差)外,其余利息收入、外汇损益、股息收入、减值损失等全部确认为当期损益。

对金融工具的重分类主要是基于两个根本原则,即如果是否通过现金流测试以及合同现金流是否仅包含本金和以未支付本金为基础的利息,如果均为“否”,则应归为FVPL;如果均为“是”,则应归为AMC。

IFRS9之前,权益工具一般归于“可供出售金融实物资产”这个科目,其价格变化只会影响到“其他综合收益”,对利润表基本上没有影响。特别是一旦其价格持续上涨显而易见时,便能够最终靠将其转回至利润表,以用来操控利润。

但IFRS9已经限制了这种操控利润的路径,即权益工具原则上应属于交易性金融实物资产(即FVPL),其价格变化会直接计入当期损益,影响利润表。如果将权益工具归为其它类别如(如FVOCI),则因价格变化计入其他综合收益的部分不能再转回至利润表,因此金融工具重分类后上述操控利润的路径已经被堵住。

对债务工具的划分主要是基于前面所述的两个原则,即金融工具的业务模式(持有的目的是否以收取合同现金流量、出售为目的抑或二者兼有)和现金流特征(即利息支付是否仅以本金及未偿付本金为基础计算)。

(1)同时满足上述两个条件的,即目的是为赚取价差收入,应归为FVPL(交易性金融实物资产)。

(2)上述两个条件均不满足的,即仅仅是为了获得本金和利息的,应归为AMC(以摊余成本法计量的金融实物资产)。

(3)上述条件只满足其一的,则应归为FVOCI(即以公允市价计量且其变动计入其他综合收益的金融实物资产),既有可能获得价差收入,亦有可能以票息收入为主。

通常情况下,权益类金融工具和衍生金融工具需要被划分为FVPL,当然也有部分权益工具被归为FVOCI。这类资产最重要的包含股权类投资、基金类资产(如货币基金、债券基金和理财基金)等。

对于各类资管计划(含信托产品与打理财产的产品)等非标资产,需要穿透至底层资产来进行现金流测试。而对于无法穿至底层或不能通过现金流测试的金融实物资产,将会被划分至FVPL。对于可以穿透至底层且可以通过现金流测试的资产(如利率债、类信贷等)则要进一步持有目的来确定。

对于ABS和结构化产品,对其进行归类需要依赖两个判定条件:一是分级本身以及底层资产是否通过合同现金流测试,二是优先级和中间级的信用风险是否小于或等于底层基础资产的信用风险。只有这两个条件均满足时,才不会被归为FVPL。

需要提示的是,IFRS9对商业银行的影响大多数表现在金融工具重分类和预期损失模型两大类,而这里仅涉及金融工具重分类,并不涉及IFRS9涉及的其它内容(如预期损失模型)。

IFRS9实施之前,虽然均按照公允市价计进行初始计量,但更多是以持有目的进行简单的主观判断,并没将穿透的监管理念纳入。IFRS9实施后,对于金融实物资产而言,无法通过现金流测试、底层基金资产无法穿透、持有目的以赚取价差为主以及非劣后级信用风险大于基础资产的信用风险等四项条件中至少有一个满足时,均会被归于FVPL。

IFRS9实施后,大部分权益工具将被归为FVPL,会直接影响到损益表。同时能归为FVOCI的权益类金融工具,其价差变化计入其他综合收益后无法在期末再转回至投资收益,也即无法调控利润了。

IFRS9实施后,金融投资由之前的四分类调整为目前的三分类,原先归入可供出售金融实物资产、持有至到期投资以及应收款项类投资项目下的细项需要被重新归类,以前主要囊括非标投资的应收款项类科目彻底告别舞台。与此同时交易性金融实物资产的内涵将会促进扩大,势必会有较多的资产被纳入,既包括原先以赚取价差为主传统资产,也包括一些基金类资产和ABS等,这对银行交易账簿的管理提出了新的挑战,也对金融市场投资能力提出了较高的要求,投研能力较为薄弱的中小银行将面临较大冲击。

交易性金融实物资产内涵的扩大以及交易账簿管理难度的加大意味着,商业银行资产端结构也在发生显而易见的调整,公允市价变动(市场行情报价变化)对银行当期损益的影响越来越明显,顺周期特征和不稳定性特征将更为突出,而利润表中的投资收益科目波动性将会随之显著上升,因此导致营业收入的波动性大幅增加。

一般情况下,商业银行面临的风险以信用风险为主、市场风险为辅,其中信用风险来源主要为贷款、非标资产等,而市场风险则主要来自于交易账簿。在交易账簿内涵有所扩大之后,意味着商业银行将面临更明显的市场风险。同时考虑到各类风险之间并非相互独立,而流动性风险往往是信用风险与市场风险的共振结果,那么意味着商业银行面临的流动性风险也在所上升。

由于所有上市银行(含全部A+H股上市银行、纯A股上市银行和纯H股上市)在2019年已全部执行IFRS9,意味着IFRS9对其的影响已经实实在在产生。但对于更多的非上市银行而言,执行IFRS9的宽限期最长也仅有1年时间(最迟2021年要执行),因此,给予考虑的时间已经不多。目前便需要全面评估IFRS9的影响,这里可以对上市银行进行调研,亦能够最终靠会计师事务所进行了侧面分析和评估。

IFRS9对商业银行最大的影响在于其面临的市场风险要更大,交易账簿管理的难度也会显著提升,这在某种程度上预示着商业银行将不得重视市场风险对其的冲击。在这种情况下,可以充分的利用利率互换、债券远期等衍生品工具来规避和管理风险。同时还应重视大类资产配置在商业银行资产负债管理特别是金融投资中的作用,丰富投资品种,以提高金融投资的组合有效性与稳定性。

3、归根结底的解决之道还是要主动接受挑战、提升市场风险管理能力和投研交易能力

我想,无论提出什么样的策略建议,在政策导向比较明确的情况下,归根结底只有一种策略是最有效和最可持续的,也即“打铁还需自身硬”,全方面提升投研交易能力是当务之急,这也是未来真正迎接市场之间的竞争的必备能力和必走路径,毕竟未来是“有什么能力赚什么钱、有多少能力赚多少钱”的市场格局。

本质上来看,金融工具重分类其实就是对一家商业银行的市场风险管理能力和投研交易能力的考验。毕竟我国目前已经有50家上市银行实施了IFRS9,这么多的上市银行不管是主动还是被动均已经接受了这样一种挑战,并在积极应对,那么对于更多的非上市银行而言,惊慌失措的原因是基于自身能力不够抑或是其它原因?

四、我国33家银行实施IFRS9详细情况分析(一)33家案例银行:22家2018年实施IFRS9、9家2019年实施IFRS9、2家尚未实施

我们选取50家上市银行中的31家(另外包括广发银行和渤海银行两家非上市银行)做多元化的分析,这中间还包括全部国有6大行、11家股份行、14家城商行和2家农商行。其中兴业银行、华夏银行、北京银行、上海银行、江苏银行、南京银行、宁波银行、杭州银行与贵阳银行等9家(含7家城商行)均是在2019年实施了IFRS9,广发银行与渤海银行尚未实施IFRS9,另外22家已于2018年正式实施了IFRS9。

(二)全国性银行受影响相对可控:交易性金融实物资产占总资产的比例提升1-7个百分点

全国性银行中,除兴业银行和华夏银行两家银行以及非上市银行外,其余均已于2018年实施了IFRS9。整体上看影响相对可控,交易性金融实物资产占总资产的比例最高提升幅度在1-7个百分点左右,如中信银行从1%左右提升至5%、民生银行从1%提升至8%附近、光大银行从0.50%左右提升至5%左右。

对于2019年才实施IFRS9的兴业银行和华夏银行,同样有一定影响。其中兴业银行的交易性金融实物资产占比从2018年的6.85%提升至2019年6月的9.26%,华夏银行则从2018年的0.47%提升至2.20%。在全方面实施IFRS9后的2019年上半年,国有大行和股份行的交易性金融实物资产占比分别为3%和5%左右,当然其中也有部分银行的交易性金融实物资产占比明显高于其它全国性银行(如兴业银行为9.26%、浙商银行为7.44%、民生银行为7.52%、浦发银行为6.64%)。

(三)地方性银行受影响较大:交易性金融实物资产占总资产的比例已普遍提升至10%以上

1、相较全国性银行而言,地方性银行受金融工具重分类的影响较大,目前16家地方性银行和前5大城商行的交易性金融实物资产占比平均分别已达到10.04%和12.98%。

2、仅以2019年实施IFRS9的7家城商行和交易性金融实物资产占总资产的比例来看,北京银行从1.91%提升至5.41%、上海银行从0.88%提升至16.03%、江苏银行从0.78%提升至13.50%、南京银行从8.46%提升至11.37%、宁波银行从12.07%提升至15.97%、杭州银行从2.05%提升至10.52%、贵阳银行从0.22%提升至6.58%。很显然各家城商行的交易性金融实物资产占比有着明显的提升,特别是上海银行、宁波银行以及盛京银行均在15%以上。

3、以宁波银行为例,其是典型的金融投资占比较高的一家前5大城商行,2019年上半年其交易性金融实物资产、债券投资、其他债权投资的规模分别达到1925.07亿元、1796.64亿元和1923.40亿元,占总资产的占比分别是15.97%、14.90%、15.96%,占总资产的比例合计达到46.83%(要知道其贷款占总资产的比例仅为37.60%)。

可以看出,IFRS9注定会对商业银行的资产负债结构产生深度影响,必会进一步影响到损益结构,对传统资产负债管理方式的改变较为显著,商业银行后续将更需要直面市场、迎接挑战。